|

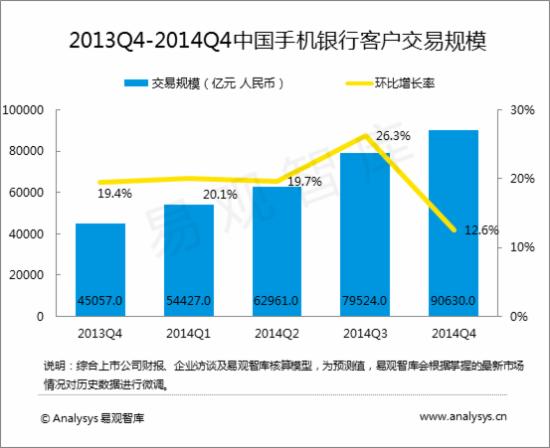

Analysys易观智库分析认为:商业银行一直以来给大众的印象是缺乏互联网运营经验,但在近一年的发展中,已经明显能够看到商业银行的转变,虽然与互联网公司相比在创新层面仍显匮乏,更多的是采取模仿和跟随的策略,但这更多的是与商业银行的体制和风险审慎的原则有关。不可否认的是,互联网金融大发展的时代,商业银行经营理念和思维也发生了巨大变化,无论是在产品创新还是市场营销推广上,其响应速度和模式转变相较以往已有很大提升。 易观分析: 根据Analysys易观智库产业数据库最新发布的《中国手机银行市场季度监测报告2014年第4季度》数据显示,2014年第4季度,手机银行客户交易金额达到9.06万亿元,环比增长12.6% 。

Analysys易观智库分析认为:手机银行已经走上了快速发展的轨道,目前各家商业银行的手机银行正在逐渐从初级阶段即将线下业务迁移至移动端向高级阶段即利用手机移动端的属性和特点打造一个“移动银行”转变。 与第三方支付公司的钱包类应用相比,商业银行的手机银行用户活跃程度和黏性仍有待提升,小额、低频的交易被第三方支付公司分流,但因习惯使然,更多用户在转账汇款等大额交易上仍然偏好通过手机银行,所以随着移动互联网的更广泛普及和商业银行的大力推广,手机银行交易额将保持高速增长态势。

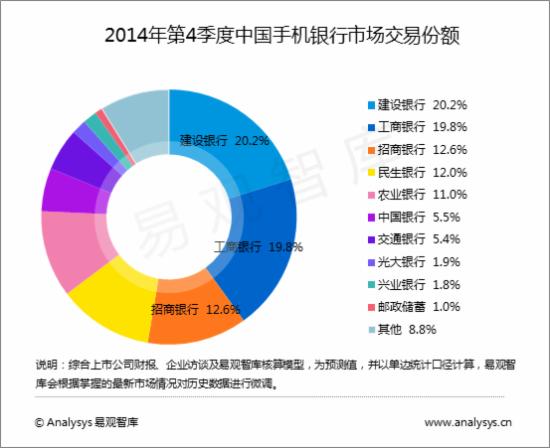

2014年第4季度中国手机银行市场格局发生了细微变化,建设银行以20.2%的市场份额依然占据市场首位,但是随着其他商业银行的不断发力,建行银行的市场占比日趋下滑,与第二名工商银行的市场份额仅相差0.4%,招商银行在第4季度以12.6%的市场份额冲进前三,民生银行与农业银行分别以12.0%和11.0%的份额排在第四、第五位。 在第4季度的功能优化中,招商银行推出手机银行3.0版本,新增的“理财日历”功能,整合了客户与银行之间发生的重要财务事件,将客户信用卡还款、个人贷款、缴费等日常需要处理的事件清晰展示在统一的界面中,力求利用资金流动将用户习惯与功能进行串联。民生银行手机银行推出了新版跨行通,在验证客户姓名、身份证号、手机号码等信息的基础上,再添他行卡交易密码验证手段,成为银行业首家采取该安全措施的商业银行。同时,民生银行新版跨行通恢复手机银行签约功能,为客户提供手机银行、网上银行、柜台线上线下全渠道签约开通服务,进一步提升了他行卡资金归集的便利性和交易的安全性。 在创新服务层面,平安银行在第4季度推出口袋社区智能平台,通过线上平台,进一步打通了用户与社区服务和社区银行的对接。工商银行推出银行界首个即时通信产品“融e联”,而功能界面与微信类似,客户可以通过“消息”页面联系客户经理、办理业务;通过添加“服务号”,可获取精准的金融信息;通过“发现”页面,可查看朋友圈及推荐等。Analysy易观智库分析认为:在创新服务层面,商业银行的研发并不存在技术难题,其方向也都能把握准确,例如O2O等,但商业银行并不能够像互联网公司一样投入巨大的营销资源和推广团队,难点和挑战往往来自于资源的整合与后期的推广,因此,这也往往决定了产品的用户数量与黏性。 Analysys易观智库分析认为:商业银行一直以来给大众的印象是缺乏互联网运营经验,但在近一年的发展中,已经明显能够看到商业银行的转变,虽然与互联网公司相比在创新层面仍显匮乏,更多的是采取模仿和跟随的策略,但这更多的是与商业银行的体制和风险审慎的原则有关。不可否认的是,互联网金融大发展的时代,商业银行经营理念和思维也发生了巨大变化,无论是在产品创新还是市场营销推广上,其响应速度和模式转变相较以往已有很大提升。在第4季度,工商银行推出的“人脉挖宝”营销活动取得了较好的效果,通过开发轻游戏产品和设置分享奖励机制,最大限度的利用社交网络进行传播。民生银行则推出了“为梦想启航”微信银行活动,联合大众汽车借势中国好声音跨界营销,通过H5页面在微信朋友圈进行个性化圈层营销。 点击报名>>2015中国跨境贸易电商峰会

更多微商资讯,点击进入下载>>微商新闻APP (责任编辑:admin) |

行业新闻

2014年Q4中国手机银行交易超9万亿元

时间:2015-03-23 17:30来源:宏福圣速递 作者:宏福圣速递 点击:

次

Analysys易观智库分析认为:商业银行一直以来给大众的印象是缺乏互联网运营经验,但在近一年的发展中,已经明显能够看到商业银行的转变,虽然与互联网公司相比在创新层面仍显匮

----------------------------------