|

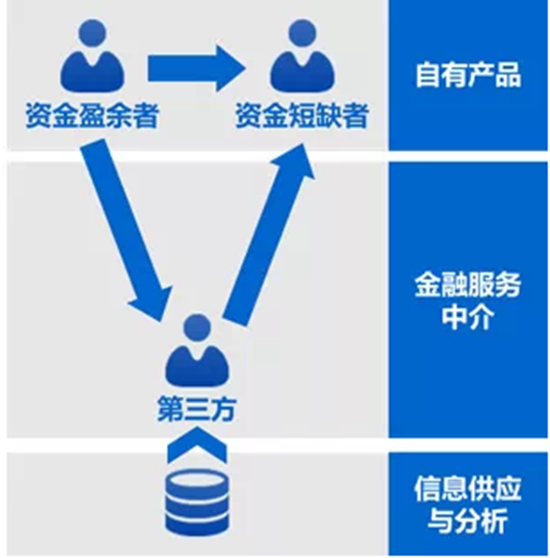

第三方并不吸收资金或出借资金,而是仅作为媒人,撮合投融资双方,投融资双方是一一对应的。从这个角度来说,拥有资金池的所谓P2P借贷平台其实不是第三方,而是资金盈余者或短缺者。 传统机构也有可能是第三方:以银行代销基金产品为例,基金公司是资金短缺方,零售投资者是资金盈余方,银行则是第三方。用金融行内的术语来讲,第三方只是一个“通道”。 弄清楚了投融资的流程,下面我们要介绍的是: 投融资领域的三种业务模式

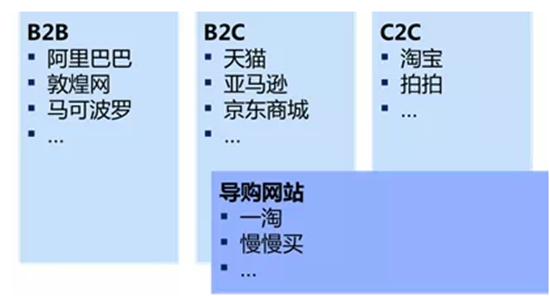

一、自有产品 在第三方缺席的投融资过程中,自有产品是互联网金融的主要玩法。 由于大部分投融资产品(包括存款、贷款、基金、信托、保险等)都需要传统金融机构的牌照去设计、打包、生产。互联网金融的自有产品主要是传统金融机构的互联网化,即媒体常说的“金融互联网”。 除此之外,也有不少互联网公司、电商企业杀入传统金融业:阿里巴巴、苏宁、百度、京东、欧浦纷纷设立小额贷款公司,苏宁注册了“苏宁银行”打算进军民营银行业,阿里巴巴和腾讯参股的民营银行也接连获批。在这个领域里,表现出众的是互联网/电商系小贷公司,而民营银行因为刚刚起步,还没有太大的成果。关于民营银行我们会在后文进一步探讨。 更有不少金融机构和互联网公司密切合作、相互融合,共同开发互联网金融产品。如阿里巴巴收购天弘基金51%股权,以及2013年闹得红红火火的“三马卖保险”,赚足了大家的眼球。 稍作总结,自有产品这个领域主要有以下三种表现形式: 金融机构互联网化:金融机构所架设的在线平台,既提供投资产品也提供融资产品,如电子银行、保险网销。 互联网公司金融机构化:要做金融产品的制造商,互联网公司必须获得相关牌照。在这个范畴下有两个亮点:一是互联网/电商系小贷公司,借助电商平台收集交易数据,从而挖掘在线商户的融资需求,并利用大数据控制信用风险,进行小贷业务,如阿里小贷。二是互联网公司参股的民营银行。 金融机构与互联网公司合作开发:金融机构和互联网公司在股权层面进行合作,建立合资企业并获得金融牌照,共同设计、打包、生产投融资产品,如众安在线。 上述内容,我会在后面的章节一一详细展开。 二、金融服务中介 金融服务中介,是投融资过程图中“第三方”承担的角色。 其实投融资的过程和实物交易的过程无异,需要有买家(出钱的投资者),有卖家(卖股权、债权或其他权益的融资者),有商品(股权、债权或其他权益)。 在研究金融服务中介之前,我们可以思考一下电子商务领域里面都有哪些主要市场参与者:

上图的这些概念其实已经被大部分人所熟知。我也不多废话了。B端是企业,C端是个人。 在这里还是需要稍微花点笔墨解释一下图中的B2C—— B2C在这里指的是非自有品牌B2C,主要有两种: 一个是平台B2C(B2B2C),即可以让商家进驻、并向C端客户出售产品的电商平台,比如天猫、转型后的京东商城等; 另一个是非平台的零售商B2C,从别人那边进货然后向客户销售,自身不负责制造商品,比如转型前的京东、一号店等。 我们只研究这两种B2C,像凡客等自有品牌的B2C网站在此就不讨论了(前文我们提到的阿里小贷之类的自有产品其实就可以类比为自有品牌B2C网站)。 导购网站则从用户需求出发,匹配适合用户的商品,把流量引导至卖家处。 了解了电商的业务模式后,我们还必须意识到金融市场和电子商务市场有两个很大的不同点: 一是金融产品不是消耗品,且价格会发生波动,所以金融市场需要可以让市场参与者进行交易的流通市场(也就是金融业界常说的“二级市场”)来满足交易需求,这个角色通常由交易所(Exchange)来承担。 二是金融的二级市场通常需要有经纪(Brokers)的参与来提高市场效率或为交易方的信息进行保密。经纪还可以为投资者提供融资融券等额外服务。 顺带一提,除了经纪外,交易所还有一个角色——做市商(Dealers)。中国的A股市场暂时还没有做市商机制,但新三板(试点中)和其他OTC市场(柜台交易市场)已经有做市商机制的存在。不过做市商并不是第三方,它需要自己将金融产品买下再卖出,低买高卖赚中间差价,它在交易过程中扮演的是资金盈余者或资金短缺者的角色。 分享 (责任编辑:admin) |

行业新闻

【干货】九张图看懂互联网金融模式(2)

时间:2015-01-23 21:23来源:宏福圣速递 作者:宏福圣速递 点击:

次

第三方并不吸收资金或出借资金,而是仅作为媒人,撮合投融资双方,投融资双方是一一对应的。从这个角度来说,拥有资金池的所谓P2P借贷平台其实不是

----------------------------------